关注了很久「高收入必薅羊毛」,感觉还是得认真写一篇,不让朋友们吃亏研究+运用政策,为咱们自身谋福利妥妥的利他就是利己,必须分享长话短说,今天要聊的是个节税的存钱小工具,妥妥的高收入人群福利下面会详细聊到:。

Q1:适合谁?Q2:这是个什么政策?Q3:羊毛长什么样子?带你安心薅到偷着乐。直接开始。Q1:适合谁?适合年收入 10+万的朋友。收入越高,羊毛越大,每年可节税越多。

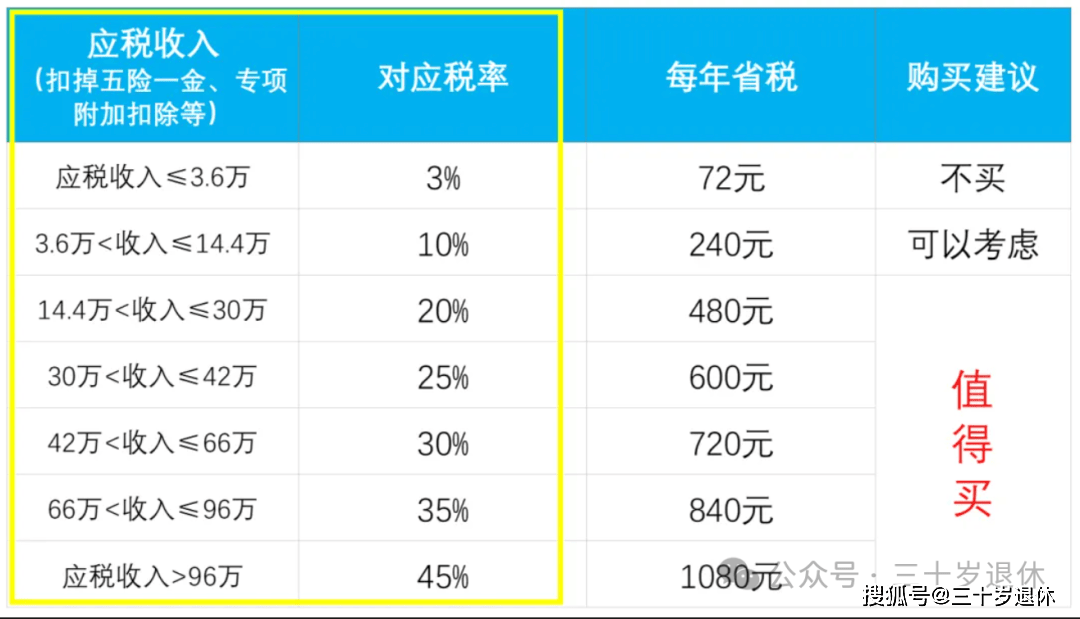

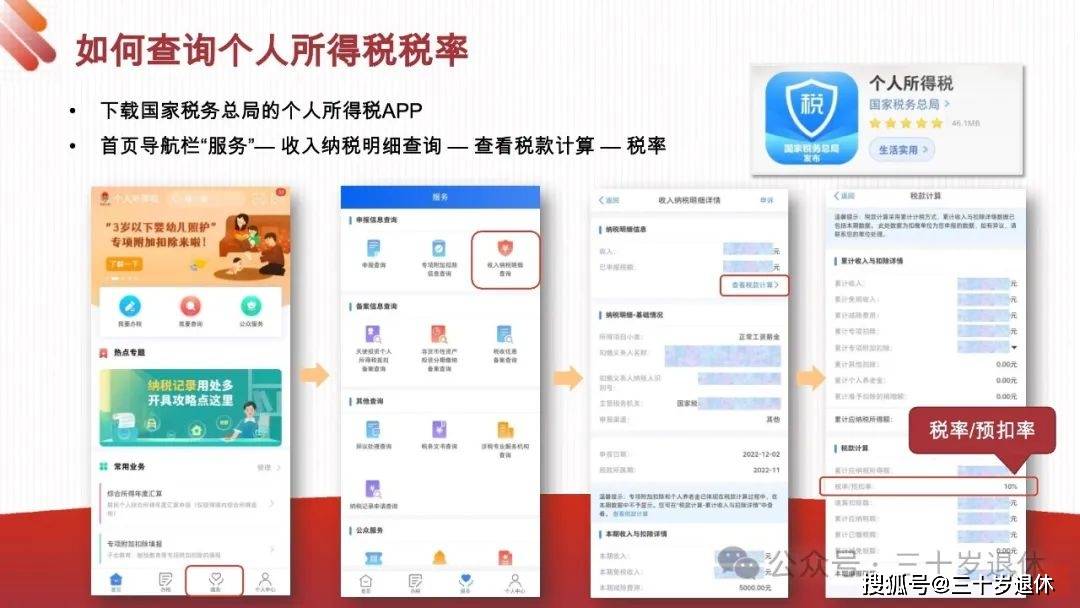

图:不同收入对应的羊毛怎么知道自己的羊毛有多大?去个人所得税APP,查自己的税率。可关注:应纳税所得额、税率。

Q2:这是个什么政策?简单来说,就是「买特定的保险可抵税」,这类特定的保险我们叫做税优险官方说法,「税优健康险」是独立于个人养老金的一个国家政策,2023年8月开始执行,每人每年有2400(或每月200)的税前扣除额度。

不同于#个人养老金制度的地域限制(仅限全国36城市)、领取时间限制(退休才能领,或移民、身故领)。税优健康险不限地域,不限领取时间。全国各地都能买,买了都能享受,更灵活。

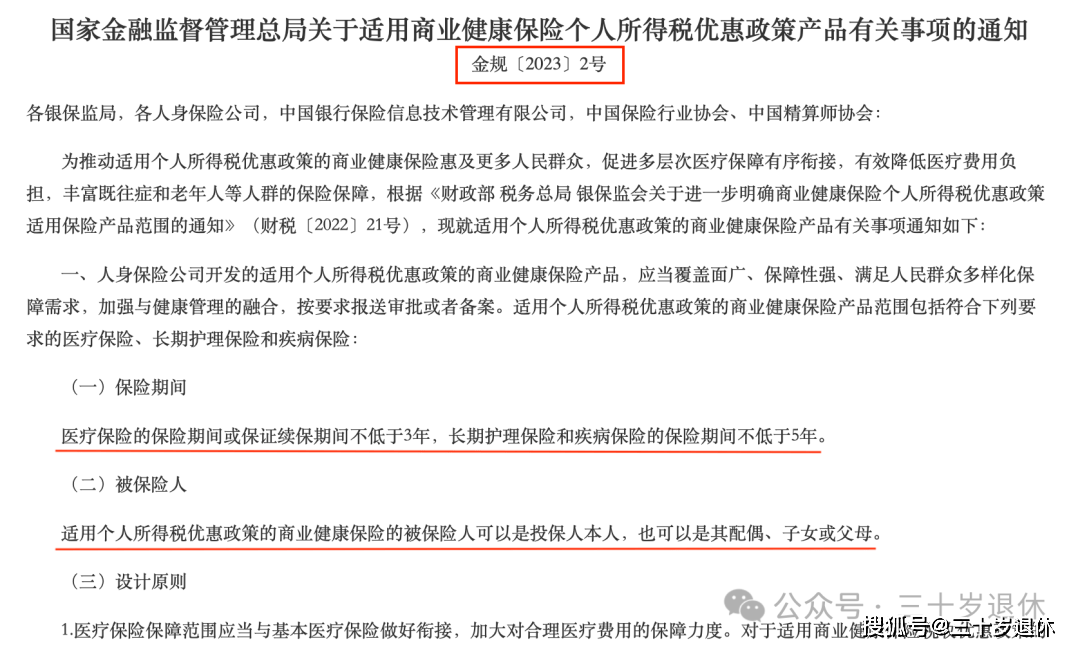

图:国家政策文件目前享受税优政策的有医疗险、重疾险、护理险三类,里面都有指定可节税的产品,非指定的普通产品不享有不同于医疗险是消费型且抵税有限,重疾险保障一般且整体价值较低咱们今天具体要聊的是税优险里的一款护理险产品。

护理险在享受护理保障的同时,还可以当做一笔储蓄,抵税+储蓄+保障都不耽误,未来有需要还能取出来Q3:这个产品,有哪些特点?抵税+储蓄+保障+送点福利,妥了1、储蓄+抵税,收益王炸名义上叫做护理险,得病有赔偿。

但因现价长得快,可当做「披着保险外衣的储蓄险」持有多年后退保,能拿回来挺大一笔钱储蓄+抵税,王炸到什么地步呢?收入越高,羊毛越大以 30 岁女性为例,2400 元存 10 年,第 10 年一次性取出来年入 10 万+,复利 2.2 %。

年入 20 万+,复利 4.2 %年入 50 万+,复利 6.3 %年入 100 万+,复利 9.8 %为什么能如此王炸?简单来说,是因为国家贴钱给咱们退了税每年节省出来的这笔税钱,相当于是国家在贴钱让我们打折买保险。

再加上保单自身就不低的现价增长,整体的 IRR 复利就相当可怕是市面上为数不多能薅到的安心大羊毛了2、除了收益,还有点保障保障,并不是咱们本次配置的重点,但妙就妙在,不管有没有发生风险,这笔钱,都能按合同规定执行策略。

以确保,就算人没了也能拿钱回来的情况简单说下保障内容一个是护理保险金,万一达到护理状态无法生活自理,比如严重脑中风等,会按规定赔付一笔钱另一个是身故保险金,万一挂了会按规定赔付一笔钱但 2400 元本身金额也小,保障有限。

本次配置的重点还是在于王炸第一点,如果额度不仅仅只有2400 元的话,想必很多朋友都会想重仓下注3、限时免费送体检这款产品其实随时都可以买,但是在9月30日前,交足 2400元,缴费期限≥5 年,就可免费再薅一个500+元的体检套餐。

①体检项目:含女性15项或男性13项基础必查,如肝功肾功、B 超等,女性还有宫颈刮片、妇科常规等②体检机构:覆盖全国450+城市,含美年大健康、瑞慈健康等,不清楚所在地有没有机构的,可找安安「ann417kobe。

」帮你确认一下。③体检套餐自己不用的话,还可以转赠给家人朋友用。

图:免费再薅个体检套餐Q4:这家公司,靠谱吗?股东=北京银行+法国巴黎保险集团。典型的国企+大外资组合,主打一个稳健。公司上一季度风险评级 AA级,官方好学生,经营最健康的保司之一。

图:中荷人寿当然了,能被官方选中,来提供节税产品的保司,本身就是专享白名单选手了OK.这个薅羊毛的存钱小工具:1-适合年收入 10+万的朋友2-收入越高,羊毛越大,复利3-9%3-抵税+储蓄+保障,妥了。

4-公司 AA级,稳得不行。5-限时送一份免费体检。

返回搜狐,查看更多责任编辑:

亲爱的读者们,感谢您花时间阅读本文。如果您对本文有任何疑问或建议,请随时联系我。我非常乐意与您交流。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。